PRÓRROGA DE LOS ERTES HASTA EL 30 DE SEPTIEMBRE. CONDICIONES Y EXONERACIONES EN LAS COTIZACIONES SOCIALES.

NUEVA REGULACIÓN DE LAS PRESTACIONES DE AUTÓNOMOS.

Hoy sábado, se ha publicado en el BOE el Real Decreto-ley 24//2020 de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, en el que se regula la prórroga de los ERTEs por fuerza mayor y por causas ETOP hasta el 30 de septiembre, y se regula las prestaciones para autónomos a partir del 1 de julio.

Los aspectos más relevantes en cuanto a los ERTEs por fuerza mayor son los siguientes:

- Los ERTEs estarán vigentes, como máximo, hasta el 30/09/20.

- Se deberá reincorporar a los trabajadores afectados en la medida necesaria para el desarrollo de la actividad, primando ajustes de reducción de jornada.

- No se podrán realizar horas extraordinarias, ni externalizar la actividad. Tampoco nuevas contrataciones, salvo excepciones.

- Se mantienen, pero en menor porcentaje, las exoneraciones por las cotizaciones a la seguridad social (1) de los trabajadores tanto incorporados como de los que no lo han sido.

Los aspectos más relevantes en cuanto a los ERTEs por causas ETOP son los siguientes:

- Podrán iniciarse procedimientos basados en causas ETOP derivadas del COVID hasta el 30/09/20 a los que les será de aplicación el artículo 23 de RDL 8/2020, con especialidades.

- Podrán iniciarse mientras esté en vigor uno por causa de fuerza mayor.

- Los que estén vigentes a fecha de hoy seguirán siendo aplicables en los términos previstos en su día y hasta el término acordado.

- No se podrán realizar horas extraordinarias, ni externalizar la actividad. Tampoco nuevas contrataciones, salvo excepciones.

- Como novedad, se aplican exoneraciones parciales (1) a las cotizaciones sociales de las empresas acogidas a ERTEs por estas causas, tanto a las que los inicien, como a las que los tuvieran en vigor con anterioridad a este real decreto-ley

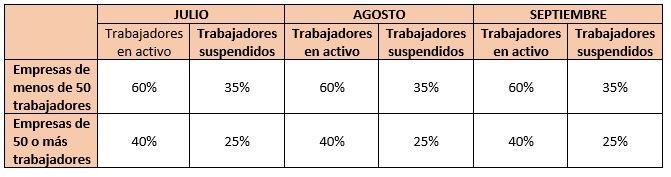

(1) Las exoneraciones para los ERTEs por fuerza mayor parcial y también por causas técnicas, organizativas, económicas y de producción (ETOP) son:

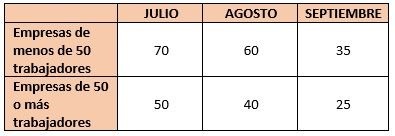

Las exoneraciones para las empresas que continúen en situación de fuerza mayor total son las siguientes:

Tanto en unos casos como en otros, se mantiene el compromiso del mantenimiento de empleo durante 6 meses y la interrupción del plazo de los contratos temporales. Tampoco se podrán entender como justificativas, la fuerza mayor o causas objetivas por razón del COVID-19, para la extinción de contratos y despidos.

Las sociedades mercantiles u otras personas jurídicas que se acojan a estos expedientes de regulación temporal de empleo y que utilicen los recursos públicos destinados a los mismos no podrán proceder al reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen estos expedientes de regulación temporal de empleo, excepto si abonan previamente el importe correspondiente a la exoneración aplicada. Esta limitación no será de aplicación para aquellas entidades que, a fecha de 29 de febrero de 2020, tuvieran menos de cincuenta personas trabajadoras.

En relación a las prestaciones para autónomos, los aspectos fundamentales son los siguientes:

- El 30 de junio finaliza la prestación extraordinaria por cese de actividad que se venía percibiendo.

- Los autónomos beneficiarios de esta prestación extraordinaria a 30 de junio tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional con las consiguientes cuantías:

- 100% del mes de julio.

- 50% del mes de agosto.

- 25% del mes de septiembre.

- Los autónomos podrán solicitar la prestación por cese de actividad previsto en el artículo 327 del texto refundido de la Ley General de la Seguridad Social, cumpliendo sus requisitos y uno adicional y fundamental y es que se exigirá acreditar una reducción en la facturación durante el tercer trimestre del año 2020 de al menos el 75 por ciento en relación con el mismo periodo del año 2019, así como no haber obtenido durante el tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros.

{kind=link}

{kind=link}

Deja tu comentario